前三季度主要经济指标数据显示,国民经济顶住了外部的较大冲击,克服了国内较大的下行压力,总体保持平稳运行的态势,为实现全年经济发展预期目标奠定了良好基础。但实现全年经济发展预期目标还面临着国内外不少的困难和挑战,特别是要针对主要经济指标增速出现的动态放慢苗头,需要抓住年内还有两个多月的时间,重点抓紧落实好中央已出台的各项政策措施,争取在年内发挥出更大的成效,同时也要密切关注经济运行动向,适势适时加大政策调控力度,努力实现全年经济发展预期目标。

一、前三季度国民经济顶住了外部冲击、克服了国内下行压力,总体保持了平稳运行态势。

前三季度,国民经济总体保持了平稳运行的态势,GDP增速有所回落,价格仍在低位运行,调查失业率保持基本稳定,国际收支货物和服务贸易顺差持续增加。

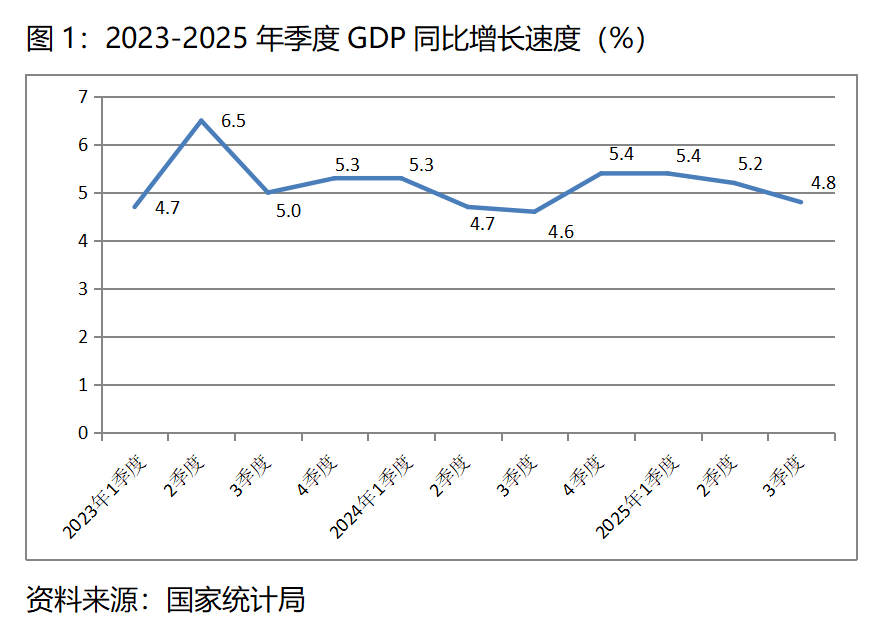

(一)三季度GDP增速比二季度回落,比上年同期回升。前三季度GDP同比增长5.2%,其中,第一产增长3.8%,第二产业增长4.9%,第三产业增长5.4%。从季度变化趋势看,GDP增速逐季回落,一季度同比增长5.4%,二季度增长5.2%,三季度增长4.8%。

图1:2023-2025年季度GDP同比增长速度(%)

资料来源:国家统计局

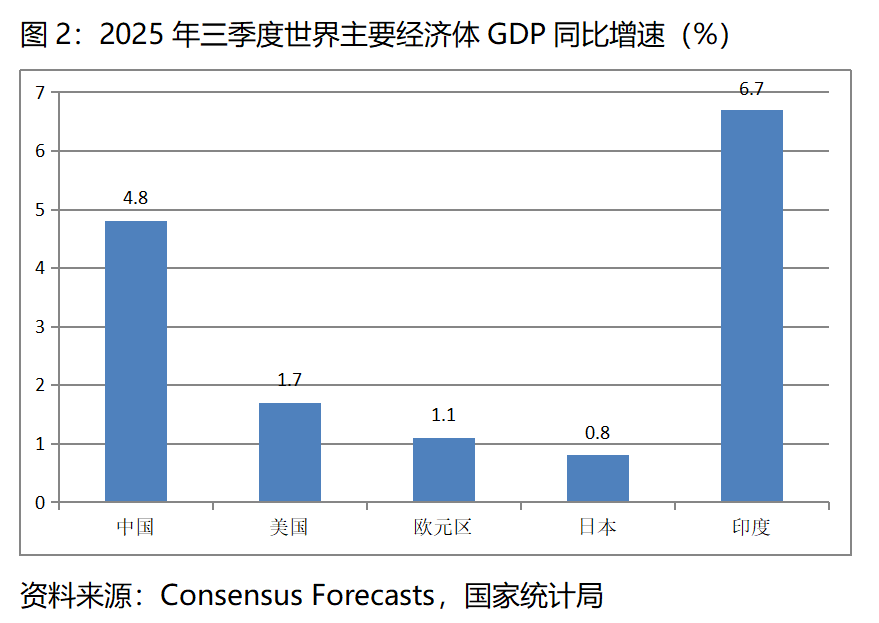

三季度4.8%的经济增速在世界上仍是比较快的增速。根据Consensus Forecasts 最新预测数据,今年三季度美国GDP同比将增长1.8%,欧元区将增长1.1%,日本将增长0.8%,印度将增长6.5%,我国仍然是世界主要经济体中经济增长比较快的国家。

图2:2025年三季度世界主要经济体GDP同比增速(%)

资料来源:Consensus Forecasts,国家统计局

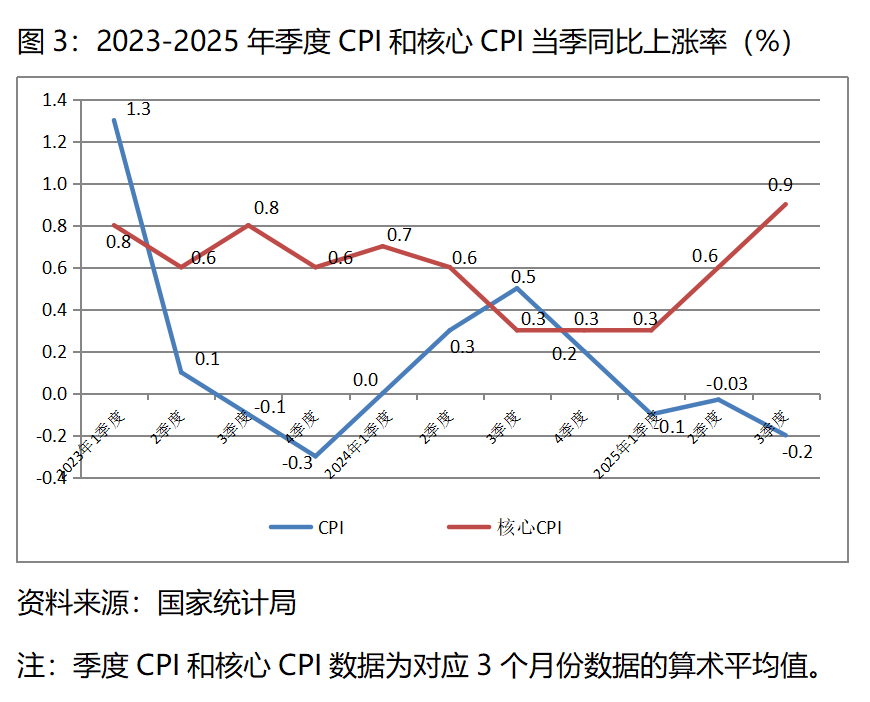

(二)三季度CPI当季同比下降,比二季度降幅扩大,而上年同期保持上涨。三季度CPI同比下降0.2%,比二季度下降0.03%扩大0.17个百分点,上年三季度为上涨0.5%。前9个月份中,CPI有2个月份保持上涨,有1个月份保持持平,有6个月份保持下降。CPI涨幅持续保持低位特别是较长时期的持续下降,说明消费需求不足的问题十分突出。

图3:2023-2025年季度CPI和核心CPI当季同比上涨率(%)

资料来源:国家统计局

注:季度CPI和核心CPI数据为对应3个月份数据的算术平均值。

扣除食品和能源价格的核心CPI保持了涨幅持续扩大的态势。三季度核心CPI上涨0.9%,比二季度上涨0.6%扩大了0.3个百分点,二季度比一季度也扩大了0.3个百分点。核心CPI涨幅的持续扩大,表明今年以来经济运行活力在不断增强。

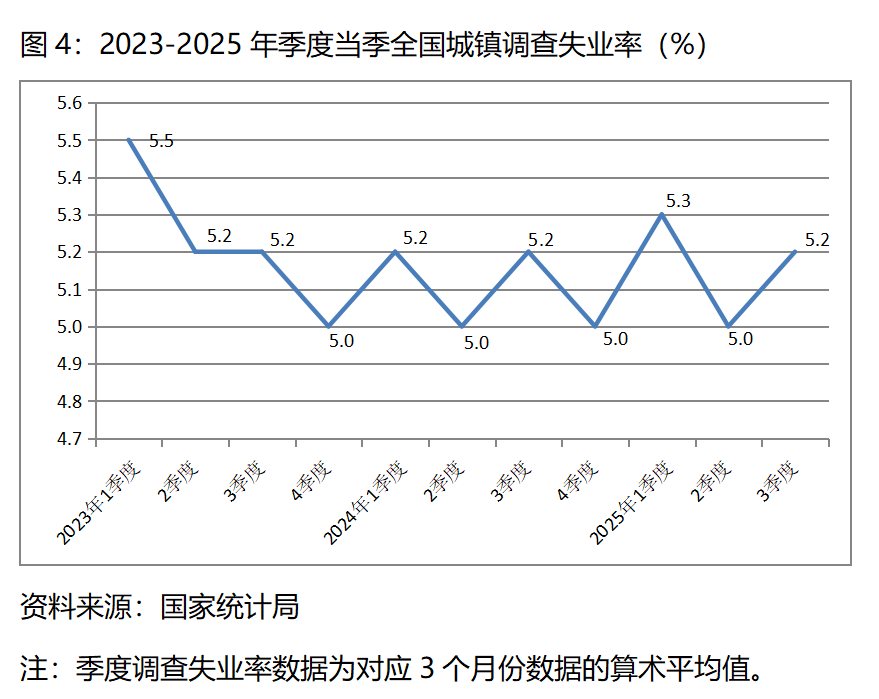

(三)三季度调查失业率比二季度回升,与上年同期持平。三季度平均调查失业率为5.2%,比二季度平均调查失业率的5.0%回升了 0.2个百分点,与上年同期的5.2%持平。从季度变化看,与上年的变化轨迹大体相当,一季度回升,二季度回落,三季度回升。

图4:2023-2025年季度当季全国城镇调查失业率(%)

资料来源:国家统计局

注:季度调查失业率数据为对应3个月份数据的算术平均值。

8月份,全国城镇不包括在校生的16-24岁的劳动力失业率为18.9%,比6月份的14.5%上升了4.4个百分点,比上年同期的18.8%上升了0.1个百分点;全国城镇不包括在校生的25-29岁的劳动力失业率为7.2%,比6月份的6.7%上升了0.5个百分点,比上年同期的6.9%上升了0.3个百分点。由此可以看出,当前青年人的就业压力仍还比较大。

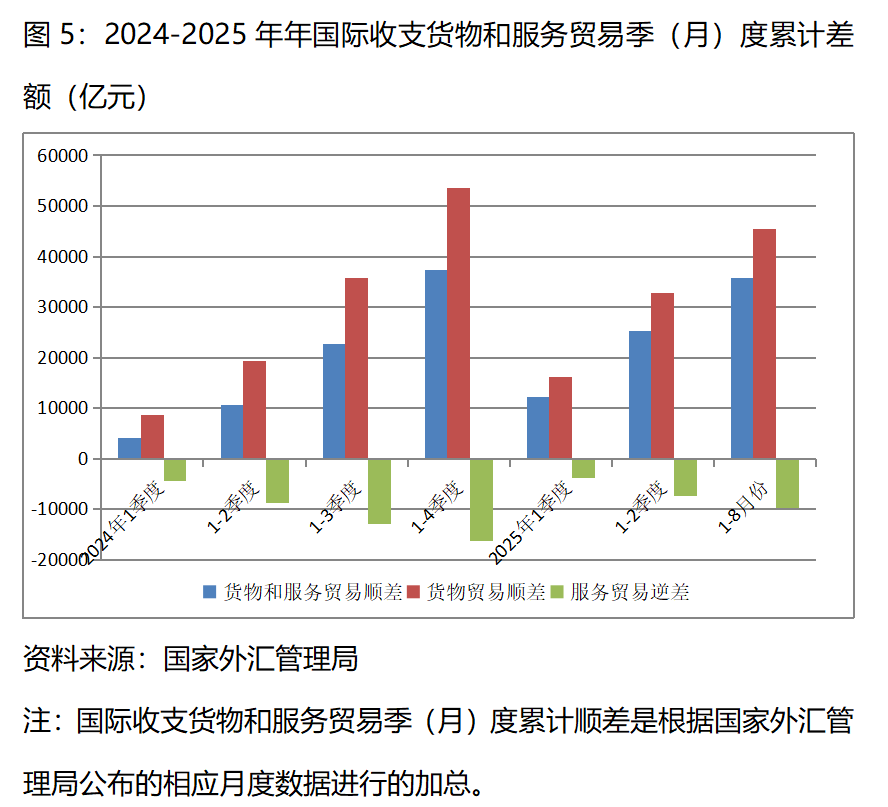

(四)国际收支货物和服务贸易顺差保持稳定增加。1-8月份国际收支货物和服务贸易累计顺差35723亿元,比上年同期的17699亿元增加18024亿元;1-6月份累计顺差25223亿元,比上年同期的10563亿元增加14660亿元;1-3月份累计顺差12234亿元,比上年同期的4154亿元增加8080亿元,国际收支货物和服务贸易顺差与上年同期相比保持了持续稳定的增加,特别是增量持续保持超过上年同期量。在国际环境较为严峻的形势下,国际收支货物和服务贸易顺差保持持续较大增量的增加,足以说明我国经济有着较强的国际竞争力。

图5:2024-2025年年国际收支货物和服务贸易季(月)度累计差额(亿元)

资料来源:国家外汇管理局

注:国际收支货物和服务贸易季(月)度累计顺差是根据国家外汇管理局公布的相应月度数据进行的加总。

国际收支货物和服务贸易顺差增加较多,是货物贸易顺差增加较多、服务贸易逆差减少明显综合作用的结果。1-8月份货物贸易累计顺差45520亿元,比上年同期的29438亿元增加16082亿元;国际收支服务贸易累计逆差9795亿元,比上年同期的11732亿元减少1937亿元。1-6月份货物贸易累计顺差比上年同期增加13336亿元,国际收支服务贸易累计逆差减少1322亿元;1-3月份货物贸易累计顺差比上年同期增加7552亿元,国际收支服务贸易累计逆差减少531亿元。

二、宏观调控政策不断加力优化,大部分主要经济指标比上年同期回升

前三季度,工业、零售、出口、财政支出和货币供应量等主要经济指标,在宏观调控政策不断加力优化作用下,增速比上年同期保持回升态势。

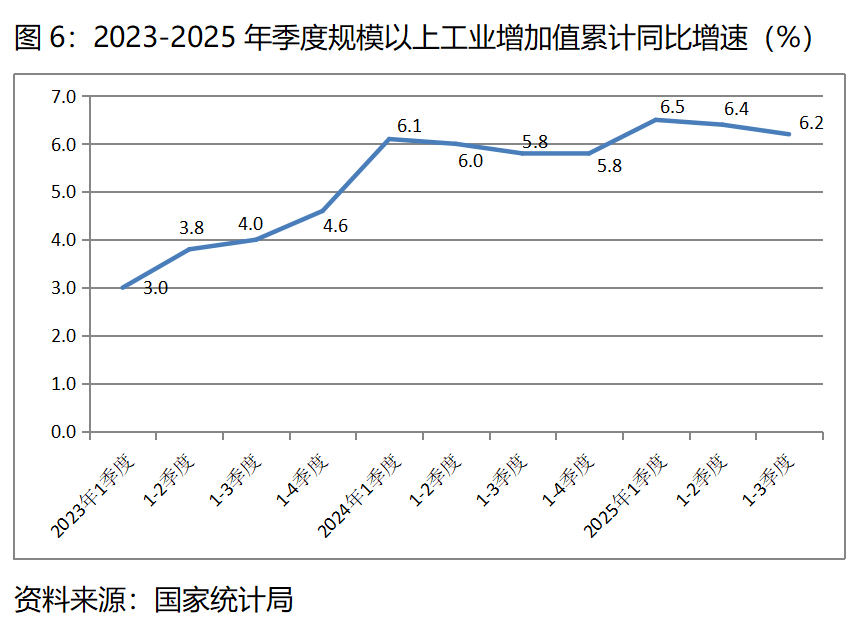

(一)工业生产增速比上半年回落,比上年同期回升。 前三季度规模以上工业增加值同比增长6.2%,比上半年增长6.4%回落了0.2个百分点,比上年同期增长5.8%回升0.4个百分点。其中,采矿业同比增长5.8%,比上半年增长6.0%回落了0.2个百分点;制造业增长6.8%,比上半年增长7.0%回落了0.2个百分点;电力、热力、燃气及水生产和供应业增长2.0%,比上半年增长1.9%回升0.1个百分点。

图6:2023-2025年季度规模以上工业增加值累计同比增速(%)

资料来源:国家统计局

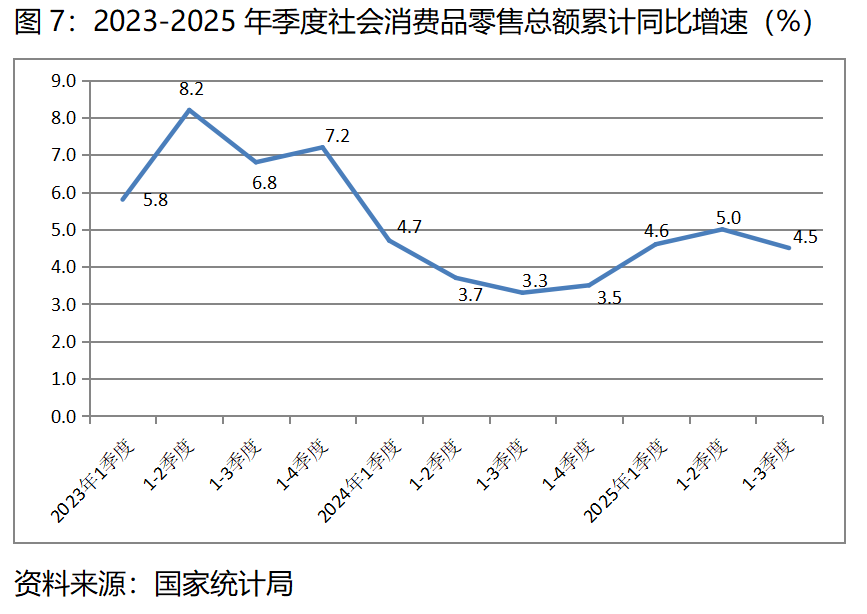

(二)社会消费品零售总额增速比上半年回落,比上年同期回升。前三季度社会消费品零售总额同比增长4.5%,比上半年增长5.0%回落了0.5个百分点,比上年同期增长3.3%回升了1.2个百分点。其中,餐饮收入同比增长3.3%,比上半年增长4.3%回落了1.0个百分点;商品零售额增长4.6%,比上半年增长5.1%回落了0.5个百分点。虽然前三季度社会消费品零售总额增速比上年同期回升,好于上年同期,但从动态变化上看,增速是在放慢。

图7:2023-2025年季度社会消费品零售总额累计同比增速(%)

资料来源:国家统计局

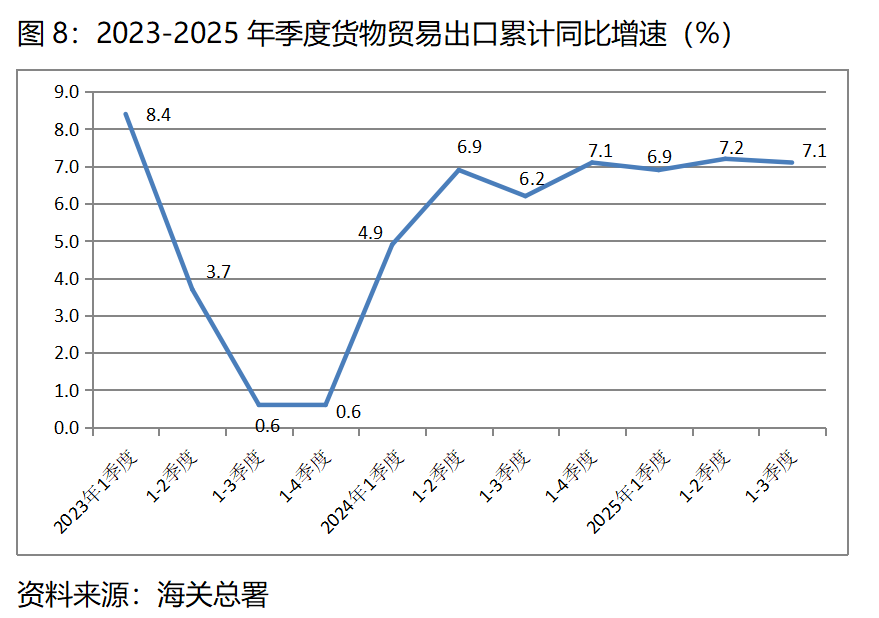

(三) 货物出口增速比上半年略有回落,比上年同期回升。前三季度货物出口总值同比增长7.1%,比上半年增长7.2%回落0.1个百分点,比上年同期增长6.2%回升0.9个百分点。其中,对欧盟出口同比增长9.2%,比上半年增长7.9%回升1.3个百分点;对美国出口下降16.2%,比上半年下降9.9%扩大6.3个百分点;对东盟出口增长15.8%,比上半年增长14.3%回升1.5个百分点;对拉丁美洲出口增长7.8%,比上半年增长8.4%回落0.6个百分点;对非洲出口增长29.4%,比上半年增长23.0%回升6.4个百分点。

图8:2023-2025年季度货物贸易出口累计同比增速(%)

资料来源:海关总署

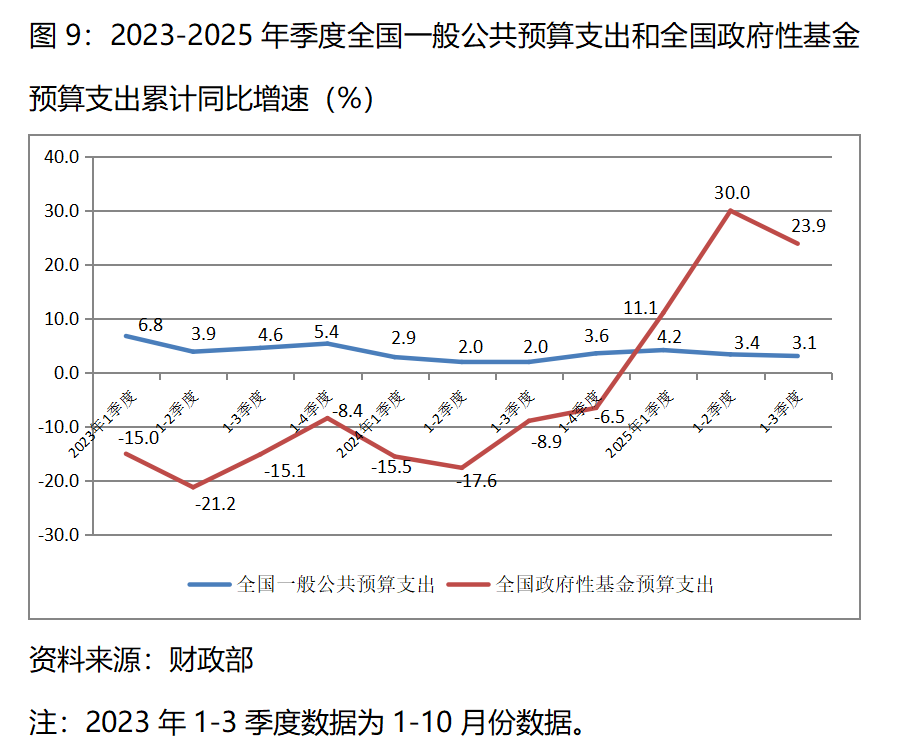

(四)一般公共预算支出增速比上半年略有回落,比上年同期回升,政府性基金预算支出增速比上半年回落但仍保持高位,上年同期为下降。前三季度,全国一般公共预算支出同比增长3.1%,比上半年增长3.4%回落0.3个百分点,比上年同期增长2.0%回升了1.1个百分点,但增速仍有一些偏慢;全国政府性基金预算支出同比增长23.9%,比上半年增长30.0%回落6.1个百分点,上年同期为下降8.9%,呈现出明显回升的态势。从拉动经济增长的要求看,特别是在面对微观经营主体对货币敏感度不强的形势下,政府支出的作用还需要发挥的更多一些,有必要进一步加大政府支出的力度。

图9:2023-2025年季度全国一般公共预算支出和全国政府性基金预算支出累计同比增速(%)

资料来源:财政部

注:2023年1-3季度数据为1-10月份数据。

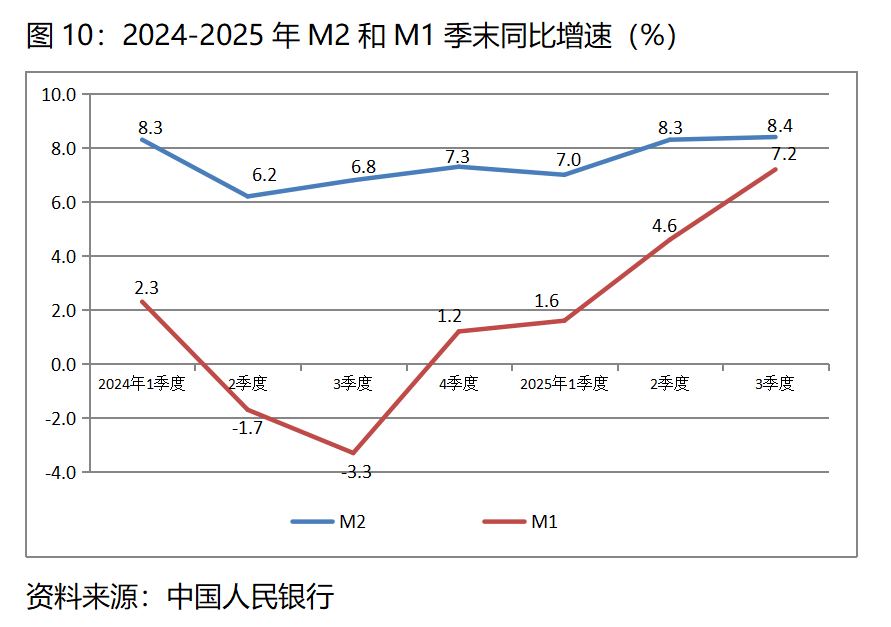

(五)广义货币供应量(M2)增速比上半年末和上年同期均保持回升,狭义货币供应量(M1)增速比上半年末和上年同期也均保持回升。三季度末,广义货币供应量同比增长8.4%,比上半年末增长8.3%回升了0.1个百分点,比上年同期增长6.8%回升了1.6个百分点;狭义货币供应量同比增长7.2%,比上半年末增长4.6%回升了2.6个百分点,而上年同期为下降3.3%。M2和M1涨幅的持续扩大,表明今年以来的货币政策较好地保持 了适度宽松的方向,但从经济回升的需要看,货币政策仍需要保持进一步宽松的必要。

图10:2024-2025年M2和M1季末同比增速(%)

资料来源:中国人民银行

三、部分主要经济指标增速放慢甚至出现下降,对经济产生的不利影响需引起高度关注

前三季度,固定资产投资和居民人均消费支出等主要经济指标增速出现了不同程度的放慢或下降,对经济的稳定增长产生了不利影响,需要引起宏观调控政策的高度关注。

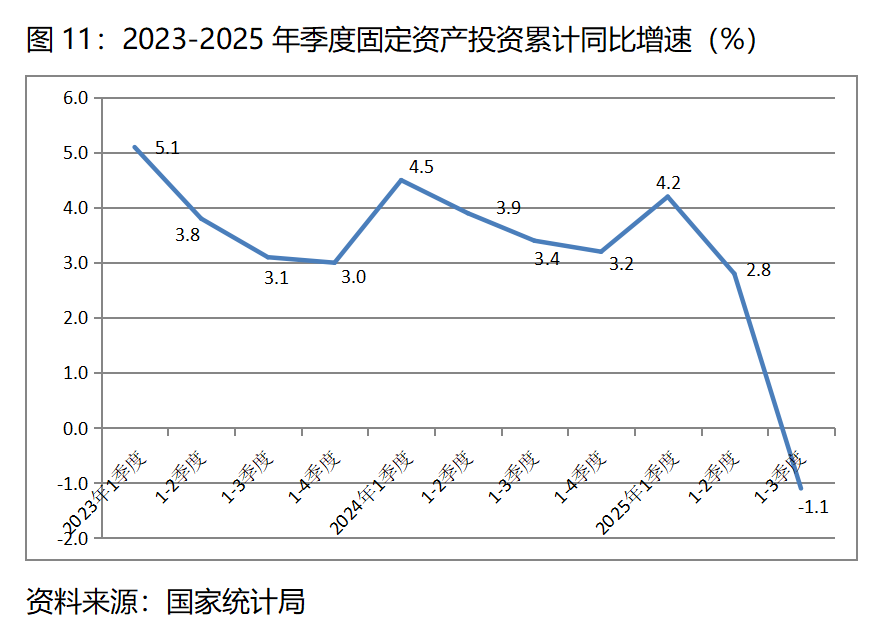

(一)固定资产投资由上半年增长转为下降,也由上年同期增长转为下降。前三季度固定资产投资(不含农户)同比下降1.1%,上半年为增长2.8%,上年同期为增长3.4%。其中,第一产业投资增长4.6%,比上半年增长6.5%回落了1.9个百分点;第二产业投资增长6.3%,比上半年增长10.2%回落了3.9个百分点;第三产业投资下降4.3%,上半年为下降1.1%,降幅扩大了3.2个百分点。

图11:2023-2025年季度固定资产投资累计同比增速(%)

资料来源:国家统计局

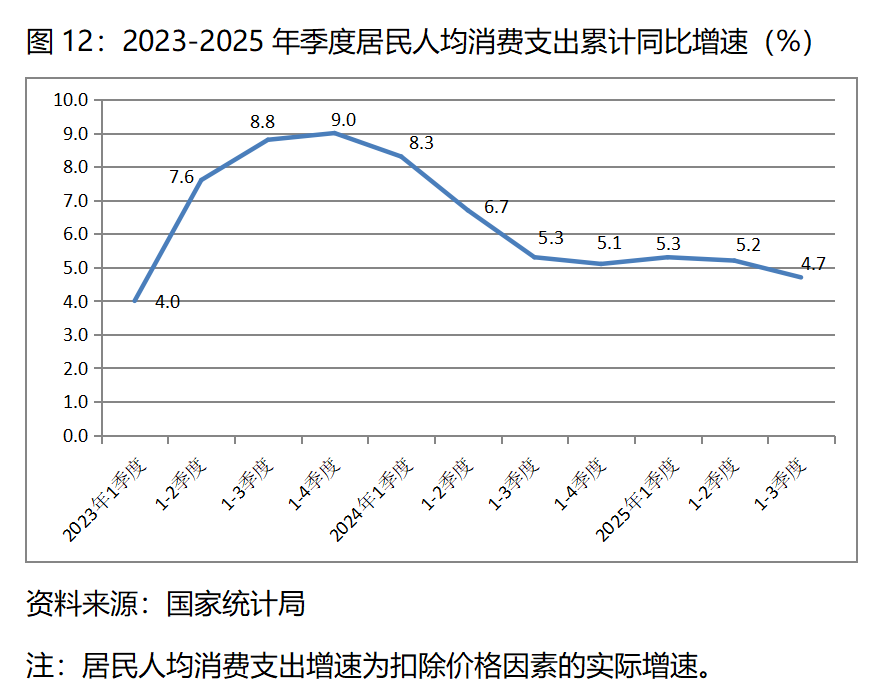

(二)居民人均消费支出增速比上半年回落,比上年同期也回落。前三季度居民人均消费支出(扣除价格因素,下同)同比增长4.7%,比上半年增长5.2%回落0.5个百分点,比上年同期增长5.3%回落0.6个百分点。其中,前三季度城镇居民人均消费支出同比增长3.9%,比上半年增长4.6%回落0.7个百分点;农村居民人均消费支出同比增长5.8%,与上半年增长5.8%持平。

图12:2023-2025年季度居民人均消费支出累计同比增速(%)

资料来源:国家统计局

注:居民人均消费支出增速为扣除价格因素的实际增速。

四、年内要重点抓紧已有政策的落实,适势适时加大宏观调控力度

前三季度GDP增长5.2%,对实现全年GDP增长5.0%的目标奠定了良好基础。初步测算,在前三季度GDP增长5.2%的情况下,四季度GDP增长4.5%以上,就可实现GDP增长5.0%的预期目标。但要看到四季度GDP增长4.5%还面临着不小的困难,一是四季度GDP增长的上年基数还比较高,上年四季度GDP增长5.4%,为上年增长最快的一个季度,增加了今年四季度GDP增长4.5%的难度;二是三季度部分主要经济指标特别是投资和消费的快速下行,对四季度经济运行形成了较大的惯性下行压力;三是世界主要体四季度经济增速都有所放慢,美国四季度GDP增速放慢0.4个百分点,欧元区放慢0.2个百分点,日本放慢0.5个百分点。

年内还有两个多月时间,时间已很紧迫;经济运行中还存在着外部不确定性冲击和国内经济下行压力,困难和挑战还不少,下阶段重点是要抓紧落实好中央已出台的各项政策措施,争取各项政策措施在年内发挥出更大的成效,同时也要密切关注经济运行动向,适势适时加大政策力度,努力实现全年经济发展预期目标。

一是要抓紧落实好中央已出台的各项政策措施。今年以来按照积极的财政政策加力增效、适度宽松的货币政策精准发力的要求,宏观调控连续出台了一系列政策措施,财政政策发行超长期特别国债支持“两重”和“两新”,提高养老金和医保财政补助标准,建立育儿补贴制度,出台对服务业贷款贴息政策,货币政策出台了降低准备金率0.5个百分点,下调政策利率0.1个百分点,等等。这些政策措施对今年以来经济的稳定运行发挥了重要积极作用,下阶段还需要继续抓好落实工作,特别是要落实好近期发行的长期特别国债、补贴及贴息、产业稳增长、促进消费等政策措施。

二是要适势适时加大宏观调控力度。近期国际上又接连不断地发生了一些重大变化,其中有些变化趋势的方向和强度还存在着较大的不确定性;国内需求包括消费需求和投资需求仍还比较疲弱,经济下行压力仍还比较突出;加之一些政策措施因受基数等因素的影响,效果也呈现出减弱的苗头,需要根据形势的变化,把握好时机,加大宏观调控力度。从目前国内外形势看,需要着力进一步扩大国内需求,财政政策和货币政策需要进一步加大力度,同时还要针对一些行业遇到的困难采取特殊政策,稳定好行业乃至整体经济的稳定运行。

(作者系我会副会长)

京公网安备 11010202010257号 京ICP备16005795号-1

京公网安备 11010202010257号 京ICP备16005795号-1